发布日期:2024-08-21 23:41 点击次数:117

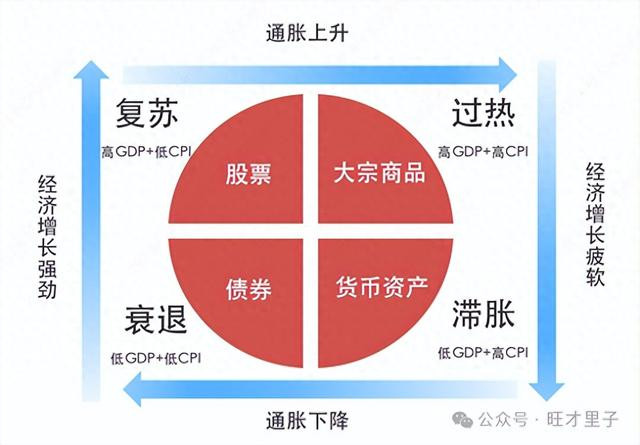

从宏观视角看资产配置,不得不提到美林时钟。

简单概况如下:

过热买大宗,滞胀留现金;

衰退购债券,复苏持股票。

每个阶段都有其侧重配置某类资产的道理,在这不一一展开,相信网上能搜到一大堆。

作为金融消费者,看清当下所处的位置,比了解背后的原理更为直接了当。

一、世界经济

根据IMF7月份预测,2024年GDP增速为3.2%。

而2023年GDP增速为3.3%,可见,今年世界经济相对较难。

但2025年将恢复到3.3%的增速,所以,悲观的同时,又能适当乐观。

根据IMF4月份报告,全球通胀将由2023年的6.8%下降到2024年的5.9%和2025年的4.5%。

套进美林时钟,全球经济处于第二象限,即滞胀时期(低GDP、高CPI)。

滞胀以留现金为主,配合适当大宗与债券。

二、美国经济

美国第二季度GDP初值即将公布,现在预估季度环比增长1.8%。

测算实际GDP季度同比增长4.2%,创加息以来新高。

真是日了鬼了,怎么会有如此劲爆的数据。

在美国第一季度GDP首次拐头朝下(降至2.9%)时,曾引发市场对经济的担忧。

美联储也迫不及待地松口再松口,关于降息的预期,已经上升到板上钉钉的位置。

现在,即将公布的强劲GDP,可能会让美联储重新审视“降息不急”这件事。

如真如此,会让资本市场享受到“过早透支”的沉痛教训。

美联储最青睐的PCE物价指数也即将公布,6月PCE与核心PCE最新期待值分别为2.6%、2.5%。

消费支出物价处于持续下滑阶段,离目标2%,仅差咫尺。

套用美林时钟,美国当下处于第一象限,即高GDP、高CPI的时期。

考虑到强劲GDP可能是阶段性波动,通胀也有进一步下滑的可能,美国经济当下应该处于第一象限与第二象限之间。

或者说处于第一象限末期,即“过热经济”向“滞胀经济”的过渡期。

这种时期可能会有模糊边界,存在诸多不确定。

唯一确定的是应该减少股票配置(鱼尾行情),再慢慢过渡到以现金为主。

三、东方经济

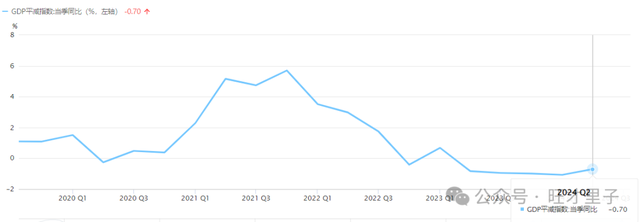

第二季度实际GDP同比增长4.7%,环比增长0.7%。

同比增速创一年来新低,环比增速创疫后新低。

阵阵凉意慢慢袭来,这或许是刺破泡沫的代价。

剔除疫情三年的非常态,GDP一直都有5%以上的增长率,现在这个数据肯定不能算高(半年度累计增长刚刚5%)。

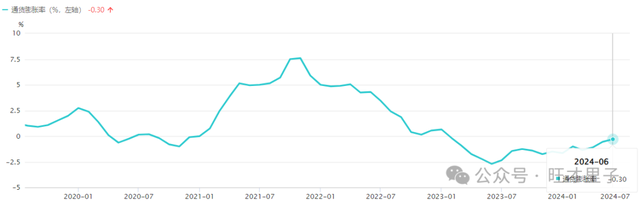

关于通胀,美国可以用PCE,东方可以用平减指数或CPI与PPI的平均值。

第二季度的GDP平减指数是-0.7%,相比一季度进一步收窄,但仍是负数。

6月CPI与PPI组成的准通胀率是-0.3%,相比5月份进一步收窄,但仍是负数。

简而言之,通胀处于低位。

由于GDP增速会传导给物价,所以未来的物价在跌幅收窄之后有再次扩大的可能(6月CPI已略有下滑)。

所以,东方经济处于第三象限,即低GDP、低CPI的衰退期。

这种时候,YM缺少“持续宽松”的动力,C爸缺少“挖坑理论”的支撑,说明从衰退过渡到复苏尚需时日。

于是,一级交易商与高净值人群都纷纷配置国债,用国债利率的确定性来买定未来的不确定性。

由于衰退与复苏(高GDP、低CPI)可能仅需要某一次“痛的领悟”,所以,边界有模糊性,时间有突发性。

也就是说,第四象限(复苏),正在不远之处挥手示意。

有鉴于此,在配置上,以债券为主,同时,为复苏做好准备(适当配置股票)。

大喜:

YM起了个大早,将公开市场7天期逆回购操作利率由此前的1.80%调整为1.70%。

这是10个多月来逆回购的首次降息,虽然此降息非彼降息,但对于改善市场流动性有正面作用。

以上纯属个人情感展现股票杠杆多少,聊博一笑。